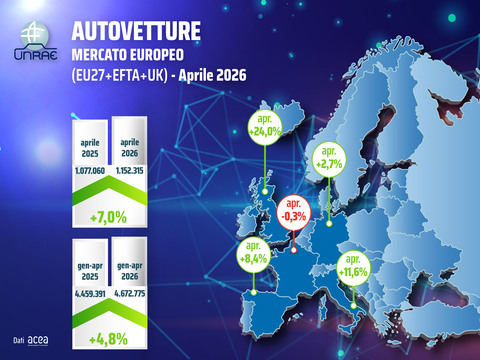

Il mercato europeo delle autovetture archivia aprile 2026 con il segno positivo, attestandosi a 1.152.315 immatricolazioni, in crescita del 7,0% rispetto alle 1.077.060 unità dello stesso mese del 2025. Un risultato che consolida l’andamento favorevole registrato dall’inizio dell’anno e che porta il bilancio del primo quadrimestre a 4.672.775 immatricolazioni, con un incremento del 4,8% sulle 4.459.391 del corrispondente periodo 2025, pur restando ancora al di sotto del 14,9% rispetto ai livelli del 2019.

Nel mese di aprile, quasi tutti i principali mercati europei registrano dati positivi. Il Regno Unito guida la classifica dei Major Market con un balzo del +24,0%, seguito dall’Italia a +11,6% e dalla Spagna a +8,4%, mentre la Germania si attesta a +2,7%. In controtendenza la sola Francia, che registra un lievissimo calo dello 0,3%. L’Italia occupa la seconda posizione nella graduatoria mensile dei Major Market, mentre si conferma al terzo posto nel cumulato dei primi quattro mesi dell’anno.

Sul fronte delle vetture ricaricabili (ECV), il mese di aprile conferma l’Italia in ultima posizione fra i maggiori mercati dell’Unione per quota di immatricolazioni, con una penetrazione complessiva del 17,5%, di cui l’8,5% riferito alle vetture elettriche a batteria (BEV) – con circa un terzo del totale (31%) concentrato su un unico brand e modello, effetto diretto degli incentivi spot di fine 2025 – e il 9,0% alle ibride plug-in (PHEV).

Il divario rispetto agli altri mercati rimane considerevole: la Germania raggiunge una quota ECV del 36,9% (BEV 25,8%, PHEV 11,1%), il Regno Unito del 40,0% (BEV 26,2%, PHEV 13,8%), la Francia del 32,2% (BEV 26,2%, PHEV 6,0%) e la Spagna del 21,3% (BEV 9,1%, PHEV 12,2%). A livello europeo aggregato, le auto ricaricabili rappresentano il 32,5%, con le BEV al 22,2% (+5,1 punti rispetto all’anno precedente) e le PHEV al 10,3% (+1,1 p.p.); escludendo il dato italiano, la quota BEV sale al 24,3% (con un valore quasi tre volte superiore a quello dell’Italia), mentre quella PHEV si attesta al 10,5%.

L’analisi del primo quadrimestre 2026 restituisce un quadro analogo: l’Italia si colloca saldamente all’ultimo posto tra i principali mercati per diffusione dei veicoli ricaricabili, con un’incidenza complessiva del 16,4% (BEV 8,0%, PHEV 8,4%). Il confronto con i partner europei evidenzia distanze significative: Germania con ECV al 34,5% (BEV 23,6%, PHEV 10,9%), Regno Unito al 36,1% (BEV 23,1%, PHEV 13,0%), Francia al 32,7% (BEV 27,5%, PHEV 5,2%) e Spagna al 21,1% (BEV 9,1%, PHEV 12,0%).

Nel complesso del mercato europeo, le ECV raggiungono il 31,0% di quota, con le BEV al 20,9% (+3,9 p.p.) e le PHEV al 10,1% (+1,9 p.p.); al netto dell’Italia, la quota BEV sale al 23,0% e la PHEV si attesta al 10,4%.

Nell’ambito delle consultazioni parlamentari indette dalla Commissione Politiche Europee del Senato, relative all’Industrial Accelerator Act (IAA), UNRAE ha espresso la propria posizione sui dossier caldi della transizione energetica europea. “Pur condividendo gli obiettivi di fondo della proposta di Regolamento, riteniamo indispensabile che il rafforzamento della base industriale europea non pregiudichi la tutela del libero mercato, della concorrenza e del cliente finale”, dichiara Andrea Cardinali, Direttore Generale di UNRAE.

“Occorre evitare che criteri di origine eccessivamente rigidi o di difficile applicazione finiscano per penalizzare gli stessi operatori europei, che oggi si avvalgono di value chain ampiamente globalizzate, con ricadute negative proprio sull’industria che si intende sostenere. Inoltre, la necessità di valutare e certificare il rispetto dei requisiti previsti, rischia di generare pesanti oneri gestionali di compliance, che finirebbero per gravare sul cliente finale, sia esso un consumatore, un’impresa privata o una stazione appaltante pubblica. È necessaria, inoltre, una definizione chiara e incontrovertibile del perimetro dei Paesi assimilati alla UE. Infine, il quadro normativo non deve scoraggiare gli investimenti esteri diretti, ostacolando l’insediamento di nuove attività manifatturiere in Europa”, rimarca Cardinali.

Con riguardo ai lavori in seno al Parlamento Europeo, attualmente sono due i principali dossier automotive all’esame delle Commissioni parlamentari: da un lato, la revisione degli standard sulle emissioni di CO₂ per i veicoli leggeri, dall’altro, la proposta di un nuovo Regolamento sui cd “veicoli aziendali puliti”.

I due provvedimenti sembrano tuttavia muoversi lungo direttrici differenti.

Nel caso del dossier CO₂, il report presentato dal relatore Salini, improntato al principio della neutralità tecnologica, propone l’introduzione di obiettivi meno stringenti e di meccanismi di maggiore flessibilità per il conseguimento dei target di decarbonizzazione al 2035.

Sul dossier relativo ai “veicoli aziendali puliti”, il draft report dei co-relatori Wölken e Kalfon punta invece in direzione opposta. Il testo propone infatti un irrigidimento rispetto alla già molto ambiziosa proposta della Commissione, che ignora lo stato reale del mercato BEV nei singoli Paesi, in particolar modo in Italia. Il report prevede, per le “grandi imprese”, l’innalzamento dei target nazionali 2030 e 2035 relativi all’immatricolazione di vetture a zero emissioni, nonché la cancellazione degli obiettivi nazionali combinati per le vetture a zero e basse emissioni al 2035.

“Su queste basi – chiude Cardinali – è facile presagire negoziati complessi e un compromesso ancora tutto da costruire sul Pacchetto Automotive in ambito UE. Un contesto ancora fragile e molto articolato, dunque, nel quale l’Italia sconta un’ulteriore criticità: quella di essere l’unico Major Market europeo privo di incentivi ai privati per l’acquisto di vetture BEV, assenti anche nell’imminente pacchetto a sostegno della filiera automotive, annunciato dal Ministro Urso nei giorni scorsi”.

Francia – Dopo il dato positivo di marzo, le vendite auto tornano a segnare un lieve calo: aprile -0,3%

In Francia le vendite di autovetture nuove ad aprile 2026 sono 138.339, in linea (-0,3%) con le 138.696 dello scorso anno (ma il 26,5% in meno dello stesso mese 2019). Il cumulato del primo quadrimestre, quindi, chiude a 539.894 contro le 548.781 dello stesso periodo dello scorso anno (-1,6% ma ancora -27,2% sul 2019). Sul fronte delle alimentazioni, da segnalare per il mese il segno positivo delle ECV (+26,8%), grazie all’aumento del 41,8% delle BEV (al 26,2% di share) a fronte del calo del 13,1% delle PHEV (ora al 6,0% di quota); HEV (-0,1%) si attestano al 45,5% di rappresentatività. Nel cumulato si riflette la stessa tendenza con ECV in aumento (+36,3%) grazie al contributo delle BEV (+48,2%) ora al 27,5% di share contro il 18,2% di un anno fa, a fronte di una diminuzione delle vendite PHEV (-4,3%) che rimangono stabili in quota (-0,1 p.p.) al 5,2%; le HEV, infine, con un lieve incremento (+2,3%) passano dal 45,1% al 46,8% di rappresentatività.

Germania – Crescita del 2,7% in aprile con le BEV a oltre il 25% del mercato

Le immatricolazioni di auto nuove in Germania nel mese di aprile 2026 sono 249.163, in aumento del 2,7% rispetto alle 242.728 di un anno fa (e -19,8% su aprile 2019). Di queste, il 64,6% è stato immatricolato a persone giuridiche (-0,2%) e il 35,4% a privati (+8,2%). Il cumulato gennaio-aprile, quindi, è in crescita del 4,5% grazie alle 948.567 unità, contro le 907.299 di gennaio-aprile 2025 (ma -20,3% rispetto al 2019). Dall’analisi delle alimentazioni, si evince per aprile un’ottima crescita delle ECV (+31,69%), originata prevalentemente dal +41,3% delle BEV (al 25,8%, +7,1 p.p.) e dal +13,3% delle PHEV (all’11,1% di quota); HEV (+4,2%) in linea con lo scorso anno al 28,2%. Nel quadrimestre le ECV registrano un incremento del 32,9%, anche in questo caso con una crescita delle BEV (+41,3%) e delle PHEV (+17,6%) che archiviano rispettivamente una quota del 23,6% e del 10,9%.

Regno Unito – Ad aprile (+24,0%) immatricolata la duemilionesima auto elettrica

Nel Regno Unito ad aprile si registrano 149.247 unità, un incremento del 24,0% rispetto alle 120.331 vetture dello scorso anno (-7,3% sul 2019). Il consuntivo gennaio-aprile arriva a 764.101 vendite, +9,0% sulle 700.843 di gennaio-aprile 2025 (-11,4% sul 2019). Fra le alimentazioni, da segnalare le elettrificate che registrano per il secondo mese dell’anno oltre la metà del mercato (53,2%). Ottima crescita nel mese delle ECV (+54,5%) con una quota del 40,0% (+7,9 p.p.): le BEV +59,2% e +5,8 p.p. mentre le PHEV +46,3% e +2,1 p.p., rappresentando rispettivamente il 26,2% e 13,8% del mercato; le HEV con un +20,6% archiviano un 35,9% di share (-1,1 p.p.). Nei 4 mesi, invece, le ECV segnano un +29,9%, guadagnando quasi 6 p.p. al 36,1%, grazie al +22,1% delle BEV e al +46,6% delle PHEV, rispettivamente al 23,1% e 13,0% di share. HEV, infine, al 39,0% originato da una crescita dell’8,7%. Tra i canali di vendita, si evidenzia nel mese una generalizzata crescita a doppia cifra: privati +20,2% (al 37,6% di share), flotte +26,8% (al 60,6%) e società +15,0% (all’1,8%). Per il 2026 la SMMT prevede un totale di 2.093.000 unità, una quota BEV rivista al ribasso al 26,8% dopo un primo trimestre sottotono.

Spagna – Per il secondo mese nel 2026 abbattuta la barriera delle 100.000 unità

La costante crescita delle vendite di veicoli elettrificati consente al mercato di superare per il secondo mese consecutivo la barriera delle 100.000 unità. Le immatricolazioni di aprile sono, infatti, 106.862, in aumento dell’8,4% rispetto alle 98.549 di aprile 2025 (-10,5% su aprile 2019). Il cumulato raggiunge 407.389 vendite, +7,8% rispetto allo scorso anno ma ancora in calo (-6,6%) sul 2019. Rispetto alle alimentazioni, da segnalare la quota in decisa crescita delle ECV che guadagnano 5,1 p.p. (al 21,3%) grazie a un +42,5%. BEV e PHEV contribuiscono con crescite assimilabili (42,8% e 42,3%) portando le rispettive quote del mese al 9,1% e 12,2%; in linea anche le HEV che aumentano del 23,3% e registrano un 47,0% di quota (+5,7 p.p.). Anche nel cumulato si registrano ottimi risultati con un +53,9% per le ECV al 21,1% di share, originato da un +41,9% di BEV e +64,3% di PHEV (rispettivamente al 9,1% e 12,0% di quota). In ultimo, le HEV (+19,7%) archiviano una rappresentatività del 47,7%. Sul fronte dei canali di vendita, da registrare segni positivi sia nel mese che ne cumulo: privati +11,2% (+7,0% nei 4 mesi), società +9,2% (+5,8% in gennaio-aprile) e noleggio +3,7% (+11,7% nei 4 mesi).

Condividi l'articolo

Scegli su quale Social Network vuoi condividere