Il mercato europeo delle autovetture mantiene un andamento positivo anche nel mese di maggio 2026, registrando una crescita del 3,6% con 1.152.523 immatricolazioni rispetto alle 1.112.216 unità dello stesso mese del 2025. Questa performance rafforza il trend espansivo osservato sin dall’inizio dell’anno, spingendo le immatricolazioni complessive dei primi cinque mesi a quota 5.824.814 (+4,5% su base annua rispetto ai 5,57 milioni del 2025). Il mercato, tuttavia, sconta ancora un ritardo strutturale rispetto ai livelli pre-crisi, posizionandosi a un -16,0% nel confronto con lo stesso periodo del 2019.

Analizzando i cinque Major Market, il mese di maggio mostra un quadro prevalentemente positivo, con la sola eccezione della Spagna che registra un lievissimo calo (-0,8%). La Germania evidenzia una sostanziale stabilità (+0,1%), mentre i rialzi più marcati si osservano in Italia (che guida con un +7,6%), nel Regno Unito (+7,1%) e in Francia (+3,7%).

A maggio l’Italia scende di nuovo in terza posizione per volume mensile, e la mantiene anche nel cumulato dei primi cinque mesi, come già in aprile, registrando comunque una crescita molto dinamica (+9,4%),a fronte dei risultati pur positivi di Regno Unito (+8,7%), Spagna (+5,8%) e Germania (+3,6%), e della leggera contrazione della Francia (-0,6%).

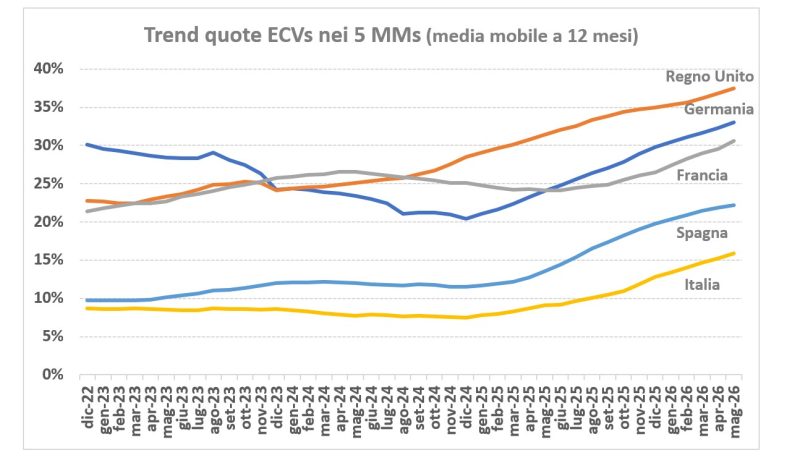

Passando all’analisi delle vetture ricaricabili (ECV), il mercato italiano fatica ad abbandonare le retrovie europee. A maggio, la loro penetrazione complessiva si è fermata al 18,9%, suddivisa tra un 8,8% di vetture elettriche pure (BEV) – con oltre il 34% dei volumi concentrato su un unico brand e modello – e un 10,1% di ibride plug-in (PHEV). Il gap con gli altri Paesi leader resta profondo: Italia in ultima posizione tra i Major Market, con il Regno Unito che guida, forte di una quota ECV del 41,1% (BEV 27,3%, PHEV 13,8%), seguito da Germania al 36,7% (BEV 25,0%, PHEV 11,7%), Francia al 35,1% (BEV 29,1%, PHEV 6,0%) e Spagna al 23,1% (BEV 10,8%, PHEV 12,3%). Nel totale del mercato europeo, a maggio le ECV coprono il 34% di share: BEV al 23,3% (+5,9 p.p.) e PHEV al 10,7% (+0,9 p.p.). Il dato al netto dell’Italia porta la quota BEV al 25,5% e PHEV al 10,8%.

Estendendo lo sguardo all’intero periodo gennaio-maggio, lo scenario non muta. La Penisola resta il fanalino di coda per diffusione di veicoli a ricarica elettrica (ECV al 16,7%, di cui BEV 8,2% e PHEV 8,5%). Le distanze con i partner europei sono molto marcate: il Regno Unito si posiziona al 37,0% di quota ECV (BEV 23,9%, PHEV 13,1%), la Germania al 35,0% (BEV 23,9%, PHEV 11,1%), la Francia al 33,1% (BEV 27,8%, PHEV 5,3%) e la Spagna al 21,4% (BEV 9,4%, PHEV 12,0%). Nel totale del mercato europeo, nei primi 5 mesi le ECV coprono il 31,6% di share: BEV al 21,4% (+4,3 p.p.) e PHEV al 10,2% (+1,7 p.p.). Il dato al netto dell’Italia porta la quota BEV al 23,5% e PHEV al 10,5%.

Sul fronte istituzionale, la Commissione ha recentemente presentato il Pacchetto di primavera del Semestre europeo, aprendo alla possibilità di includere nella clausola di salvaguardia nazionale per le spese di difesa – il cui tetto aggiuntivo è fissato all’1,5% del PIL – anche un margine dello 0,3% annuo per misure di sostegno energetico nel triennio 2026-2028, entro un limite cumulativo dello 0,6%. Per l’Italia, tale flessibilità si tradurrebbe in una concessione del valore di circa 14 miliardi di euro, derivabili direttamente dalle risorse rilasciate da Bruxelles.

“Questo margine rappresenta un’occasione concreta da utilizzare come fonte di finanziamento per defiscalizzare la transizione energetica delle flotte aziendali, tema sul quale l’UNRAE ha elaborato e promosso nei tavoli istituzionali uno specifico schema di possibile applicazione”, afferma Andrea Cardinali, Direttore Generale di UNRAE.

Nel frattempo, prosegue il dibattito sui dossier comunitari. In relazione alla proposta di Regolamento per i veicoli aziendali puliti, il primo testo di compromesso del Consiglio dell’UE lascia sostanzialmente inalterato l’impianto delineato dalla Commissione, con obiettivi estremamente sfidanti che non tengono conto della reale diffusione delle vetture BEV nei singoli Stati membri, rischiando così di penalizzare nazioni come l’Italia (equiparata alla Francia, seppur con una quota BEV pari a nemmeno un terzo). In Consiglio, il dibattito sta quindi evidenziando posizioni divergenti tra gli Stati membri, con la composizione di assi tra Paesi che esprimono valutazioni critiche e chiedono maggiore flessibilità, tra cui l’Italia e la Germania, e altri – quali Francia e Spagna – che sostengono pienamente la proposta.

Divergenze specifiche si riscontrano anche nel confronto sul draft report del relatore Salini relativo agli standard CO₂ per i veicoli leggeri, attualmente in discussione in Commissione ENVI del Parlamento europeo e dove emergono posizioni discordanti tra i Gruppi politici.

“L’UNRAE valuta in modo critico il fatto che si continui a ragionare esclusivamente in termini di obblighi e prescrizioni, focalizzandosi alternativamente solo sul fronte dell’offerta oppure su quello della domanda”, prosegue Cardinali. “Il contesto è più articolato e l’attenzione va posta maggiormente sui fattori abilitanti – fiscalità, agevolazioni strutturali, infrastrutture di ricarica e costo dell’energia – oltre a considerare i consumatori stessi più al centro di queste discussioni rispetto a quanto avvenuto finora”.

Infine, dopo un iter legislativo di quasi tre anni, lo scorso 18 giugno la Plenaria del Parlamento europeo ha approvato la proposta di regolamento sulla gestione dei veicoli fuori uso, confermando l’accordo provvisorio raggiunto lo scorso dicembre che introduce il principio di responsabilità estesa del Produttore e stringenti obiettivi sul contenuto riciclato obbligatorio.

“In attesa della formale ratifica dal Consiglio dell’UE, dobbiamo ricordare che in questo ambito, come UNRAE, da oltre 20 anni siamo già al fianco dei Costruttori impegnati a sostenere misure in linea con le best practices dell’economia circolare e che, ora ancor di più, continueremo a fornire alle Associate il supporto operativo necessario a rispettare gli adempimenti più stringenti previsti dal nuovo quadro normativo”, conclude il Direttore Generale.

Francia – Continua l’alternanza dei risultati: maggio in crescita: +3,7%

Le vetture immatricolate in Francia nel mese di maggio sono 128.484, in crescita del 3,7% rispetto alle 123.919 di maggio 2025 (-33,8% sullo stesso mese del 2019). Nel cumulato, invece, le vendite sono 668.378, in linea (-0,6%) con quanto immatricolato a maggio 2025 (672.700). Sul fronte delle alimentazioni, da segnalare a maggio il notevole incremento delle ECV (+63,3%) che portano la loro quota dal 22,3% di un anno fa al 35,1% di maggio 2026. Il risultato deriva essenzialmente dalla performance delle BEV che aumentano del 92,7% (ora al 29,1% dal 15,7% di share) a fronte di un calo del 6,5% delle PHEV che si attestano al 6,0% (-0,6 p.p.). Le HEV, infine a maggio registrano un lieve incremento (+1,9%) al 43,3% di rappresentatività (+2,2% di crescita e 46,2% di quota nel cumulato). Nei 5 mesi le ECV registrano un incremento del 41,1% con una quota del 33,1% grazie al +55,4% delle BEV (ora al 27,8% di share, +10 p.p.) contro il -4,8% delle PHEV (al 5,3% di quota).

Germania – Vendite in linea con lo scorso anno: a maggio si registra un +0,1%

In Germania a maggio vengono immatricolate 239.448 autovetture, sullo stesso livello (+0,1%) di maggio 2025 quando si registrarono 239.297 unità (-28,1% sul 2019). Il cumulato gennaio-maggio archivia quindi 1.188.015, in crescita del 3,6% rispetto alle 1.146.596 dello stesso periodo del 2025. Dal punto di vista delle alimentazioni, da sottolineare la buona performance delle ECV che a maggio incrementano i propri volumi del 28,8% (al 36,7% di share) con un +39,3% delle BEV (al 25,0% di rappresentatività) e un +10,9% delle PHEV all’11,7%. Le HEV a maggio segnano un lieve incremento (+0,8%) e la quota recupera 0,2 p.p. attestandosi al 28,2% (nel cumulato invece con una crescita del 5,4% si attestano al 29,0% di quota, +0,5 p.p.). Nei 5 mesi, invece, le ECV archiviano un incremento del 32,0% e una quota del 35,0% che deriva dal +40,9% delle BEV (al 23,9% di quota) e dal +16,1% delle PHEV, all’11,1% di rappresentatività. Sul fronte dei canali di vendita, da segnalare il calo del 4,0% delle immatricolazioni a persone giuridiche che rappresentano quindi il 64,4% del mercato, a fronte di un aumento delle vendite a persone fisiche che crescono dell’8,4% e archiviano il 35,6% quota.

Regno Unito – A maggio +7,1%, la miglior performance per il mese dal 2019

Il Regno Unito a maggio 2025 fa registrare 160.662 unità, il 7,1% in più delle 150.070 dello stesso mese dello scorso anno (-12,6% verso il 2019), il che porta l’immatricolato di gennaio-maggio 2026 a 924.763 (+8,7% rispetto alle 850.913 e -11,6% sul 219). Dal punto di vista delle alimentazioni, da segnalare il consistente incremento delle ECV (+30,5%) e una quota che raggiunge il 41,1% (dal 33,7% di un anno fa) grazie al 27,3% di share delle BEV e al 13,8% delle PHEV (in crescita rispettivamente del 34,2% e 23,9%). In linea con il mese l’incremento di gennaio-maggio che segna un +30,0% per le ECV che si attestano al 37,0% di share (23,9% delle BEV e 13,1% delle PHEV di share) grazie a crescite del 24,3% e 41,8%. Le HEV a maggio aumentano i propri volumi del 2,1%, raggiungendo una quota del 35,1% (-1,7 p.p.) mentre nel cumulato crescono del 7,6%, al 38,3% di share (-0,4 p.p.). In ultimo, per i canali di vendita, si registra a maggio un incremento del 17,2% dei privati che guidano la crescita a fronte di un +1,8% delle flotte e un -18,8% delle società con una quota, rispettivamente, del 40,9%, 57,1% e 1,9% (trend positivo per tutti i canali nel cumulato: +12,7%, +6,0% e +11,1%).

Spagna – Lieve flessione per il mercato dell’auto: a maggio -0,8%

In Spagna le vendite di automobili segnano un calo dello 0,8%: 111.894 unità contro 112.811 (e -10,9% rispetto allo scorso anno, -10,9% verso il 2019). Il cumulato gennaio-giugno, quindi, si porta a 519.283, +5,8% sulle 490.769 di gennaio-maggio 2025 (-7,6% sul 2019). Sul fronte delle alimentazioni, da segnalare il +18,0% delle ECV, ora la 23,1% di share (dal 19,4% di un anno fa), originato dal +34,5% di quota delle BEV (al 10,8% di share) e dal +6,5% delle PHEV (al 12,3% di rappresentatività). Nel cumulato, invece, la crescita delle ECV è del 43,6% (21,4% di quota) grazie al +40,0% delle BEV (al 9,4% di rappresentatività) e al +46,5% delle PHEV (al 12,0% di share). Le HEV, infine, con una crescita del 19,5% raggiungono il 47,7% di rappresentatività nel cumulato (+18,8% nel mese con una quota del 47,7%). Per il mese di maggio si registra un incremento del 4,5% dei volumi per i privati, dell’0,9% per le società a fronte di un calo del 10,0% del noleggio (tutti in positivo nel cumulato: rispettivamente +6,4%, +4,8% e +6,1%). Le emissioni di CO₂ calano a maggio del 2,8% e del 5,5% nel cumulato (rispettivamente 101,2 g/Km e 102,8 g/Km).

Condividi l'articolo

Scegli su quale Social Network vuoi condividere