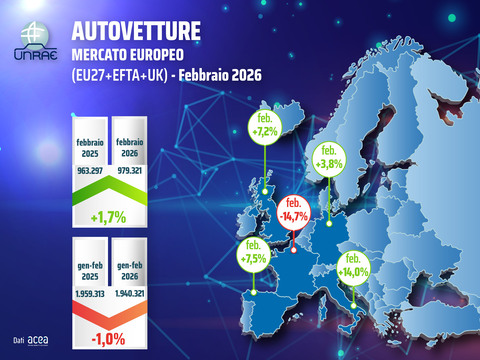

Il mercato europeo dell’automobile torna a registrare un risultato positivo nel mese di febbraio, con una modesta crescita dell’1,7%: 979.321 immatricolazioni rispetto alle 963.297 di febbraio 2025. Nel primo bimestre dell’anno, quindi, il calo si riduce all’1,0%, con 1.940.321 unità contro 1.959.313 nello stesso periodo del 2025, ma resta un ritardo del 18,3% rispetto ai volumi del 2019.

Analizzando l’andamento dei principali mercati europei nel mese, emerge un quadro molto differenziato: la Francia è l’unico Paese a registrare un segno negativo, con un calo del 14,7%, mentre la Germania cresce del 3,8%, il Regno Unito del 7,2%, la Spagna del 7,5% e l’Italia ottiene la migliore performance con un incremento del 14,0%.

Nel bimestre la Francia cede l’11,1%, la Germania l’1,4%, mentre la Spagna cresce del 4,6%, il Regno Unito del 4,8% e l’Italia del 10,2%.

Grazie a questi risultati, l’Italia conquista la seconda posizione tra i mercati europei sia nel mese che nel bimestre, come era già accaduto nel gennaio-febbraio 2025.

Nel mese di febbraio l’Italia si conferma all’ultimo posto tra i principali mercati europei per quota di veicoli ricaricabili (ECV), con una penetrazione complessiva del 16,0%, suddivisa equamente tra vetture completamente elettriche (BEV) all’8,0% – grazie ancora agli incentivi MASE che hanno però prodotto effetti distorsivi sulla concorrenza – e ibride plug-in (PHEV) anch’esse all’8,0%. Il divario rispetto agli altri grandi mercati rimane considerevole: la Germania raggiunge una quota ECV del 33,4% (BEV 21,9%, PHEV 11,5%), il Regno Unito del 35,8% (BEV 24,2%, PHEV 11,6%), la Francia del 32,3% (BEV 26,8%, PHEV 5,5%) e la Spagna del 21,7% (BEV 9,2%, PHEV 12,5%). Sul totale del mercato europeo, i veicoli ricaricabili coprono il 29,3% delle immatricolazioni: le BEV si attestano al 19,5% (+2,4 p.p.) e le PHEV al 9,8% (+2,3 p.p.). Escludendo l’Italia dal conteggio, la quota BEV sale al 21,7% e quella PHEV al 10,2%.

La situazione non muta nel confronto del primo bimestre: l’Italia rimane fanalino di coda tra i principali mercati europei per diffusione dei veicoli ricaricabili, con una quota ECV complessiva del 15,4% (BEV 7,3%, PHEV 8,1%). La distanza dagli altri Paesi è marcata: la Germania è al 33,4% (BEV 22,0%, PHEV 11,4%), il Regno Unito al 34,4% (BEV 22,0%, PHEV 12,4%), la Francia al 32,5% (BEV 27,5%, PHEV 5,0%) e la Spagna al 21,2% (BEV 9,0%, PHEV 12,2%). Nel complesso del mercato europeo le ECV coprono il 29,7% delle immatricolazioni: le BEV raggiungono il 19,6% (+2,7 p.p.) e le PHEV il 10,1% (+2,6 p.p.). Al netto del dato italiano, la quota BEV sale al 21,8% e quella PHEV al 10,5%.

“Come UNRAE non si stanca di ricordare da anni, le auto aziendali rappresentano il principale motore della transizione energetica nel settore. Queste, infatti, si rinnovano con una frequenza quasi tripla rispetto al parco privato, alimentano il mercato dell’usato con veicoli freschi e moderni a prezzi accessibili e favoriscono la diffusione capillare delle tecnologie a basse emissioni. Senza una riforma della fiscalità orientata alla sostenibilità ambientale – che intervenga su detraibilità dell’IVA, deducibilità dei costi e durata dell’ammortamento – l’Italia non sarà in grado di centrare gli obiettivi europei, correndo il concreto rischio di trasformarsi in un mercato di serie B” – dichiara Andrea Cardinali, Direttore Generale di UNRAE.

L’Italia continua infatti a registrare la percentuale più bassa di immatricolazioni aziendali tra i principali mercati europei, con una quota del 45,8%. Il distacco dagli altri quattro Paesi di riferimento rimane strutturalmente significativo: nel 2025 è stato di 7,2 punti percentuali dalla Spagna, 8,5 dalla Francia, quasi 16 dal Regno Unito e quasi 21 dalla Germania, che guida la classifica con il 66,4% di domanda business.

Questo deriva innanzitutto da una fiscalità penalizzante: nella maggior parte degli altri grandi mercati europei la deducibilità dei costi è integrale e la quota ammortizzabile raggiunge il 100%, mentre l’Italia sconta un costo deducibile ancora bloccato a 18.076 euro (un valore in lire del 1997) con una quota ammortizzabile ferma al 20%.

Riguardo agli altri fattori abilitanti della transizione energetica, il Paese necessita con urgenza anche di interventi strutturati per accelerare lo sviluppo delle infrastrutture di ricarica elettrica e garantire una distribuzione territoriale più equilibrata. Si osserva, infatti, una marcata concentrazione dei punti di ricarica nelle aree settentrionali: il Nord-Ovest e il Nord-Est raccolgono complessivamente circa il 59-60% delle installazioni, mentre il Sud e le Isole si fermano intorno al 20% del totale. Il dimensionamento e la localizzazione delle infrastrutture dovrebbero essere pianificati anche sulla base di indicatori di capillarità – ossia il numero di punti di ricarica ogni 100 km di strada – distinguendo chiaramente tra ricariche lente e veloci, per meglio rispondere alle esigenze specifiche dei diversi contesti territoriali e di utilizzo. Appare altresì necessario incentivare l’adozione di sistemi di ricarica intelligente (smart charging) in grado di ottimizzare il fabbisogno di potenza a livello locale, contenere la simultaneità degli assorbimenti e valorizzare le potenzialità del vehicle-to-grid (V2G). Parallelamente, è indispensabile pianificare adeguati investimenti per l’ammodernamento e il potenziamento delle reti elettriche e delle cabine in media tensione, in modo particolare nelle aree urbane, dove si concentra la domanda più elevata di ricarica.

“Dal lato della domanda, l’Italia si trova in una posizione di netto svantaggio: nel nostro Paese non è attualmente previsto alcun piano di incentivazione per l’acquisto di vetture BEV e PHEV, mentre tutti gli altri quattro principali mercati europei dispongono di programmi di sostegno attivi. In particolare, tutte le misure in vigore includono i privati, nel Regno Unito e in Spagna sono estese anche alle persone giuridiche. La Francia e la Spagna si limitano al 2026, mentre il Regno Unito e la Germania si distinguono per piani pluriennali che garantiscono una pianificazione stabile nel tempo” – conclude Andrea Cardinali.

Francia – In calo anche le vendite di febbraio (-14,7%) ed ECV al 32,3% di quota

Le immatricolazioni di autovetture a febbraio sono 120.764, una contrazione del 14,7% rispetto alle 141.570 di un anno fa (ma ancora il 30,0% in meno del 2019). Il cumulato del primo bimestre archivia un calo dell’11,1% con 227.921 vendite contro le 256.243 di un anno fa (-30,4% sul 2019). Sul fronte delle alimentazioni, da segnalare a febbraio l’aumento delle ECV del 22,8% grazie al +27,8% delle BEV (con una quota del 26,8%) e al +3,2% delle PHEV (al 5,5% di rappresentatività); calano, invece, le HEV che perdono il 7,2% dei volumi e si attestano al 47,8% di share (+3,9 p.p.). Stesso trend nel cumulato, che vede un segno positivo per le BEV (+38,5%) che raggiungono una quota del 27,5% (+9,8 p.p.), per le PHEV, in linea con lo scorso anno (+1,5%) con una quota del 5,0% a fronte di un calo delle HEV (-3,9%) che archiviano un 47,9% di quota (+3,6 p.p.). Le emissioni medie di CO2 a febbraio segnano 80,8 g/Km verso i 93,8 g/Km di febbraio 2025.

Germania – A febbraio torna il positivo: vendite in aumento del 3,8%, ECV salgono al 33,4%

Primo segno positivo dell’anno per le vendite di autovetture in Germania, che registrano 211.262 immatricolazioni, il +3,8% delle 203.434 di febbraio 2025 (-21,4% sul 2019). Nel cumulato gennaio-febbraio, rimane il segno negativo con 405.243 unità, -1,4% sullo stesso periodo 2025 (-24,2% sul 2019). Per quanto riguarda le alimentazioni, a febbraio si registra un segno positivo per tutte: BEV +28,7%, PHEV +24,5%, (ECV: +27,3%) ed HEV +4,1% con una quota rispettivamente al 21,9%, 11,5% e 28,6%, tutte in aumento rispetto allo scorso anno. Nel bimestre, invece, la crescita è del 26,3% per le BEV (al 22,0% di share), del 23,8% per le PHEV (all’11,4% di rappresentatività) e dell’1,1% per le HEV (al 29,3% di quota). Dal dettaglio dei canali di vendita, si evince che le immatricolazioni a persone giuridiche sono cresciute del 5,4% (68,5% di quota) a fronte di quelle a privati che rimangono stabili (+0,7%) e si attestano su una quota del 31,5%.

Regno Unito –Buona crescita a febbraio (+7,2%) e le ECV sfiorano il 36% di quota

Nel Regno Unito il mese di febbraio raccoglie 90.100 immatricolazioni di auto nuove, in aumento del 7,2% sulle 84.064 dello stesso periodo del 2025 (in crescita del 9,9% sul 2019). Per i primi 2 mesi del 2026 si contano 234.227 unità, il 4,8% in più delle 223.409 di gennaio-febbraio 2025 (-3,6% sul 2019). Sul fronte dei canali di vendita, a febbraio si registra un sogno positivo per i privati (+17,6%) e flotte (+1,8%) che archiviano rispettivamente il 39,1% (+3,5 p.p.) e 59,4% di share, a fronte del calo a doppia cifra delle società (-12,7%) che scendono all’1,5% di share. Nel cumulato del bimestre i privati crescono del 9,4% (al 37,4% di quota), le flotte dell’1,7% (al 60,5% di share) e le società con un +22,8% arrivano al 2,1% di quota. Sotto il profilo delle alimentazioni, si rileva per il mese di febbraio una crescita generale con le BEV (+2,8%) al 24,2% di quota (-1,1 p.p), le PHEV (+43,5%) all’11,6% di share (+2,9 p.p.) e le HEV (+16,4%) al 38,6% di rappresentatività (+3,1 p.p.). Nei primi 2 mesi 2026, invece, le BEV (+1,2%) si attestano al 22,0% di share (-0,8 p.p.), le PHEV (+46,2%) al 12,4% di quota (+3,5 p.p) e le HEV (+10,7%) al 38,6% di rappresentatività (+2,0 p.p.).

Spagna – Mercato autovetture di febbraio in crescita del 7,5% ed ECV a 21,7% (+7,3 p.p.)

Buon risultato per il mercato delle autovetture in Spagna che segnano una crescita del 7,5% grazie alle 97.082 immatricolazioni contro le 90.342 di febbraio 2025 (-3,6% sul 2019). Con questo risultato la Spagna archivia 170.186 unità, un incremento del 4,6% sul primo bimestre 2025 (ma ancora -12,4% sul 2019). Sul fronte delle alimentazioni, il mese di febbraio fa registrare ovunque un aumento a doppia cifra: BEV (+45,4%) al 9,2% di share (+2,4 p.p), PHEV (+75,2%) al 12,5% di rappresentatività (+4,9 p.p) ed HEV (+17,1%) al 48,0% (+3,9 p.p). Nel periodo gennaio-febbraio, invece, la crescita per le BEV è del 38,1% (al 9,0%), per le PHEV del 71,5% (al 12,2%) e per le HEV del 13,4% (al 48,3%). Dal dettaglio dei canali di vendita, si evince un generalizzato aumento a febbraio per i privati con un +4,1% (-1,0% nel bimestre), per le società a +1,6% (-0,4 nei 2 mesi) e il noleggio con +22,6% (+32,1% nel cumulato). Le emissioni medie di CO2 a febbraio registrano 102,5 g/Km, il 7,1% in meno rispetto ad un anno fa; 102,8 g/Km archiviati nel bimestre, in calo del 7,5% rispetto allo stesso periodo dello scorso anno.

Condividi l'articolo

Scegli su quale Social Network vuoi condividere